אני יושב עם שני חברים שלי, אחד מספר שרייזאפ חוסכת לו עשרת אלפים (!) שקל בחודש והשני אומר שגם אם היא היתה חוסכת לו כפול, הוא לא היה משתמש בה, כי אין מצב שהוא נותן לאפליקציה ססמא של חשבון הבנק שלו. בכל אופן, הסתקרנתי והלכתי לעשות קצת שיעורי בית.

מודה, אני לא מרגיש בנוח עם הרעיון של שיתוף ססמאות ומסתבר שעד לא מזמן, ככה זה באמת עבד. לא הייתה שום אפשרות אחרת לקבל גישה להתנהלות הפיננסית או דרך לנטר את ההכנסות וההוצאות החודשיות, כי הבנקים סרבו לשתף את המידע. ואז הגיעה רפורמת הבנקאות הפתוחה ושינתה את כללי המשחק. המשמעות: היום אני יכול לפתוח גישה לקריאת הנתונים – מבלי לספק ססמאות לרייזאפ.

אחרי שהחסם הזה הוסר, נשאר לי רק לקפוץ פנימה ולראות על איזה עשרת אלפים שקל הוא מדבר. גם אם אחסוך רבע מזה, לא אתלונן, אבל הייתי ממש סקפטי. חשבתי שאני די שולט בהוצאות ושאין לי יותר מדי איפה לקצץ. אז חשבתי. אחרי כמעט שלושה חודשים עם RiseUp, אני מרגיש בטוח לומר שהיא שווה לי כל שקל. בחודש הראשון חסכתי קרוב לשלושת אלפים שקל, בחודש השני זה גדל לארבעת אלפים והחודש הנוכחי עוד לא נגמר, אבל הגדלתי שוב את היעד ואני לגמרי בכיוון.

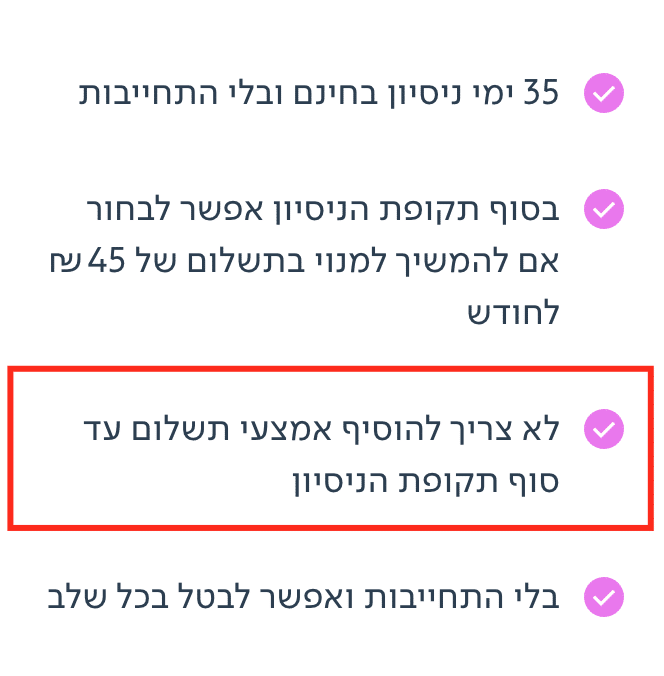

בלי קשר לחויה שלי ולכל מה שאני הולך לספר על רייזאפ, לנסות אותה לא עולה כסף. אתם יכולים להרשם ולקבל 35 ימים של התנסות לגמרי בחינם ובלי שום התחייבות. בסוף התקופה, תגלו כמה כסף נשאר לכם בכיס ואין שום דבר שמדבר יותר חזק מזה. אני יכול לספר לכם על החסכון שלי עד מחר, אבל השורה התחתונה שלכם היא שתכריע האם שווה לכם להמשיך.

בזריז – מי את RiseUp ולמה כתבתי ביקורת עליה?

כבר מהתחלה היה לי ברור שלפני שאני פותח גישה לאפליקציה ומחבר אותה לחשבון שלי, אני הולך לחקור אותה ולהבין עם מי אני משתף את המידע. אני עושה את זה עם כל שירות שמבקש ממני פרטים אישיים, אז רייזאפ לא יוצאת דופן במקרה הזה. בכל מקרה, אני הולך לחסוך לכם זמן ולרכז כאן את כל מה שגיליתי:

- רייזאפ פעילה כבר קרוב ל6 שנים.

- היא שחקן מרכזי, מוכר ומקובל בתחום הבנקאות הפתוחה.

- יש לה שיתופי פעולה עם בנקים והיא זוכה לתמיכה מהם.

- היא מחזיקה צוות רציני ומקצועי מאד של מומחים באבטחת מידע.

- היא לא משתפת את המידע שלכם עם שום גורם צד שלישי והיא מתחייבת לסודיות, אמינות והצפנה בסטנדרטים הגבוהים ביותר.

- הגישה שהיא מבקשת היא לקריאת הנתונים בלבד. כלומר, היא יכולה רק לצפות במידע, שזה הכרחי כדי לספק לכם תמונת מצב עדכנית, אבל בשום פנים ואופן אין לה יכולת לשנות או לבצע פעולות בשמכם.

- אפשר לחבר אליה יותר מחשבון אחד או כרטיס אשראי אחד. למעשה, זה אפילו כדאי, כי בלי לחבר את כל ערוצי ההכנסות וההוצאות שלכם, לא באמת תוכלו לקבל שיקוף מדויק.

- למרות שזה אולי נשמע מורכב, ההתממשקות היתה מהירה, קלה וחלקה. החיבור של כל החשבונות ביחד לקח לי 3 דקות על השעון.

נסו את רייזאפ ללא עלות וללא התחייבות!

למה אני צריך את האפליקציה של רייזאפ אם גם האפליקציה של הבנק אוספת לי מידע על הכנסות והוצאות?

אז אוקי, עכשיו אני יודע שאני יכול לסמוך על רייזאפ, אבל השאלה הראשונה שעלתה לי כשהורדתי את האפליקציה היתה – במה בדיוק אפליקצייה RiseUp שונה מהאפליקציה של הבנק שלי? גם שם אני יכול לראות הוצאות והכנסות ואיך אני לעומת חודש קודם ועל איזה סקטורים בדיוק אני מוציא את הכסף. היום, שלושה חודשים אחרי, אני מבין כמה ההשוואה הזאת בכלל לא במקום. כאילו, ברור שהשאלה לגיטימית, אבל זה היה מאד שטחי מצידי להסתכל על רייזאפ בצורה הזאת. הנה דברים שלא ראיתי אז, אבל היום אני מבין:

- לרוב, למשק בית יש יותר מחשבון בנק אחד. ואני כבר לא מדבר על כמות כרטיסי האשראי שמסתובבים לכל אחד מאיתנו בארנק. האפליקציה של הבנק יודעת להראות לי אך ורק מה המצב בחשבון שלי ובכרטיס האשראי הבנקאי שמחובר אליו. בפועל, יש לי עוד כרטיסים חוץ בנקאיים שהמידע על ההוצאות בהם נשאר מחוץ לאפליקציה של הבנק, ומצריך ממני מעקב דרך אפליקציות אחרות. רייזאפ לעומת זאת מרכזת את כל המידע מכל החשבונות ומכל הכרטיסים לתוך מסך אחד.

- כן, בסופו של דבר, הנתונים מכרטיסי האשראי הנוספים מגיעים לאפליקיציה הראשית של הבנק, העניין הוא, שזה מופיע רק בסוף תקופת החיוב ואין לי שום דרך לדעת מה קורה בזמן אמת ומה ההשפעה של כל הוצאה על השורה התחתונה. רייזאפ מציגה לי תמונה עדכנית ומשקפת כל הוצאה מכל כרטיס בזמן אמת, ככה שאין הפתעות ואני יודע בכל רגע איפה אני עומד מבחינת היעדים החודשיים שלי.

- רייזאפ עוזרת לי להתפקס על יעדי החסכון שלי. האפליקציה של הבנק מראה לי הוצאות-הכנסות. אבל היא לא מראה לי איפה אני עומד בכל רגע נתון, כמה נשאר לי לבזבז השבוע כדי שאצליח לעמוד ביעד, והיא בטח לא מעדכנת אותי שלוש פעמים בשבוע כדי לשקף לי בצורה הכי מדוייקת שיש את ההתנהלות הכלכלית שלי. חוץ מזה, עם רייזאפ קל מאד לזהות הוצאות לא נחוצות ולייעל.

- עזבו הכל, בואו נסתכל על השורה התחתונה – תוך חודשיים חסכתי משהו כמו 7,000 שקלים עם רייזאפ. מעולם לא חסכתי סכום כזה עם האפליקציה של הבנק וזה מבחינתי מוכיח את הנקודה בצורה הטובה ביותר.

למי RiseUp תתאים?

בואו נעשה את זה מעניין, אני הולך לשאול אתכם כמה שאלות, נסו להיות כנים, כי גוגל לא תעזור פה:

- כמה אתם מוציאים בחודש?

- כמה נשאר לכם בחודש אחרי שניקיתם הוצאות מהכנסות?

- כמה עולה לכם ביקור ממוצע בסופר?

- כמה יוצא על אוכל בחוץ?

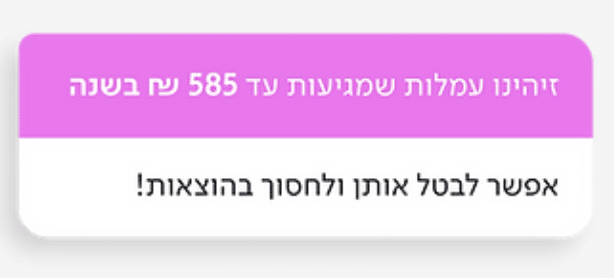

- כמה אתם משלמים על עמלות ושירותים שאתם לא בהכרח צריכים?

- מה היעדים הכלכליים שלכם לשנה הקרובה?

- לא לכולם, אבל לאלה מביניכם שכן – איך יוצאים מהמינוס?

גמגמתם? חשבתם על כל שאלה יותר מ3 שניות? זרקתם ניחוש פרוע? התעצלתם לעשות גם את זה, כי האמת המבאסת היא שפשוט אין לכם מושג? אז יופי, זה קל, נראה שאתם צריכים קצת רייזאפ בחיים. נסו למצא חבר שמתמש ברייזאפ, מאמין שזה לא יהיה קשה מדי, ותראו איך הוא שולף לכם תשובות ברמת דיוק של שלוש ספרות אחרי הנקודה. יכול להעיד על עצמי שהייתי מלך ה״בערך״. ידעתי לומר בערך, בגדול, ב״אל תתפסו אותי במילה״. היום כבר יותר קשה להתקיל אותי. אני מרגיש בשליטה על החשבון שלי ואני לא מופתע בסוף החודש. אז עבור מי שרוצה לשפר, להתייעל, לעשות סדר ולדעת בדיוק, ובכל רגע נתון, מה המצב הפיננסי שלו ואיך, ועם כמה, הוא הולך לסגור את החודש, רייזאפ בהחלט שווה בדיקה. וגם אתם שם שבמינוס, ובמיוחד אם הוא גדל ואתם לא מצליחים להשתלט עליו או לראות את האור בקצה, אתם במיוחד הולכים להנות. מעבר לזה שכל חודש שיעבור יציב אתכם במקום קצת יותר טוב ויכניס שוב תקווה ואופטימיות לשגרה שלכם, רייזאפ מעמידה לרשותכם גם שורה של יועצים פיננסים שאפשר לפנות אליהם ללא הגבלה ולהעזר בידע שלהם כדי לקחת החלטות טובות יותר. תשתמשו בזה, זה משהו שבאופן פרטי היה עולה לכם הרבה מאד כסף וכאן אתם מקבלים אותו ככה על חשבון הבית כחלק מהחבילה הכוללת.

ובסוף, הייתי אומר שהאפליקצייה של RiseUp היא גם פתרון נהדר לאנשים שרוצים להפסיק לפחד מכסף. אלה שבדרך כלל בורחים מלקבל החלטות ומעדיפים להמנע מההתעסקות. אם זה משהו שהייתם רוצים לשנות ולקחת קצת יותר שליטה או להיות עם קצת יותר מודעות, אז שווה לכם לנסות. זה בסדר אם יש מישהו שאתם סומכים עליו שמטפל לכם בזה, אבל עד מתי? חושב שכל אחד מאיתנו צריך הכרות בסיסית עם התנהלות הפיננסית שלו, וכשהממשק מאד ידידותי, נוח ומזמין אז אין סיבה להרתע.

אז איך רייזאפ מצליחה לעשות את הבלתי יאומן ולחסוך למשתמשים אלפי שקלים בחודש?

אוקי, אז הכל מתחיל בהרשמה קלילה שלקחה לי בדיוק 3 דקות. מזכיר לכם שיש חודש ראשון חינם ואתם לא צריכים להשאיר פרטי אשראי או להתחייב.

כל מסך וכל שאלה וכל פעולה – היו מאד ברורים כבר מהרגע הראשון, אז לא לוקח הרבה זמן להבין כמה פשוט לתפעל את הדבר הזה. רייזאפ תתחיל בכמה שאלות הכרות, שיעזרו לה להתאים את התוכנית ישירות למטרות ולרצונות שלכם.

אחרי סדרה זריזה של שאלות ואימות נתונים, אפשר יהיה להתחיל.

רייזאפ תאסוף את נתוני האשראי ואת פעולות העובר ושב שלכם ותתחיל לנתח את המצב הפיננסי, כלומר, כמה אתם מכניסים, כמה אתם מוציאים, על מה אתם מוציאים, איך יראה סוף החודש ואיזה שינויים אפשר וכדאי לעשות.

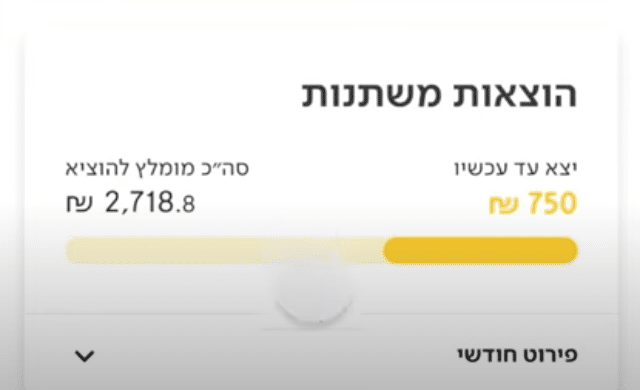

לצד התכנון, יש גם את מה שקורה בפועל. ברייזאפ הכל מתעדכן בזמן אמת. כל הוצאה שלכם נרשמת ויורדת מהתקציב השבועי, שאין איך לפספס אותו, הוא תמיד מול העיניים:

תסכימו איתי שהרבה יותר קל לקבל החלטה אם לצאת לאכול בחוץ גם היום, כשרואים בדיוק מה המצב וכמה מותר לבזבז. השורה הירוקה הזאת היא קודש הקודשים של רייזאפ, כי באמצעותה אפשר לראות את התמונה המלאה ולדעת כמה כסף יש לכם באמת.

אבל איך בעצם זה מחושב?

אז ככה, לרייזאפ יש טכנולוגיה שיודעת לחשב את ההכנסות וההוצאות הצפויות שלכם על בסיס חודשים קודמים. היא תקח את הנתונים האלה ותשקלל אותם עם יעד החסכון שתגדירו. כלומר, אתם תגידו לה כמה כסף אתם רוצים שישאר אצלכם בסוף החודש והיא כבר תדע לסדר את המספרים ולומר כמה אפשר לבזבז כל שבוע על מנת לעמוד ביעדים. כמובן שתוכלו לערוך ולשנות את יעד החסכון שלכם בכל רגע נתון. ממליץ להתחיל עם משהו ריאלי ובר השגה ולא לקפוץ ישר מעל הפופיק. המטרה היא לא לייאש אתכם, אלא להוביל אתכם בבטחה להתנהלות כלכלית נכונה יותר שתשיג את המטרות הפיננסיות שלכם.

בעמוד התזרים תוכלו לראות את כל חלקי הפאזל:

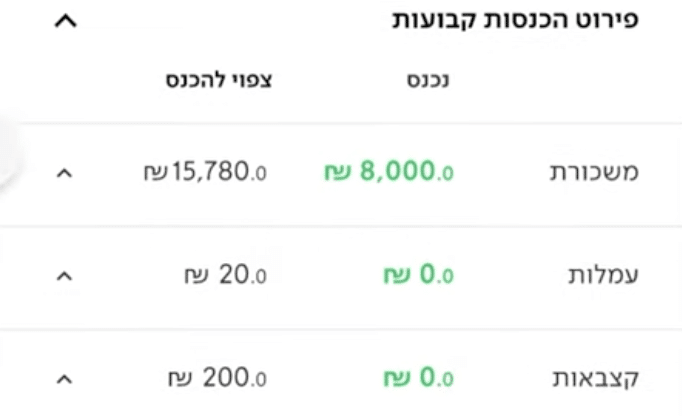

- הכנסות – שם יופיע הסכום שצפוי להכנס החודש מול כמה כבר נכנס.

אם תתנו קליק על פירוט ההכנסות, תוכלו לראות בדיוק כמה נכנס ועל מה:

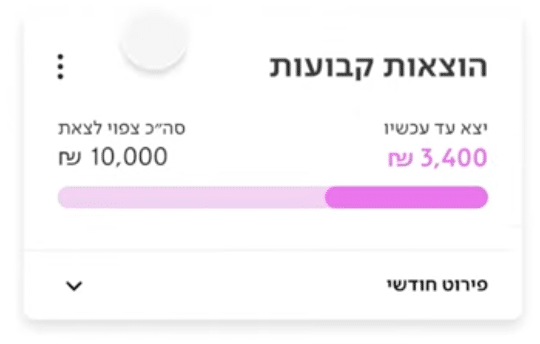

- הוצאות קבועות – הוצאות שיורדות לנו כל חודש מחדש, לרוב באותו סכום עם תאריך חיוב קבוע (אינטרנט, חוגים, ביטוחים, משכנתא).

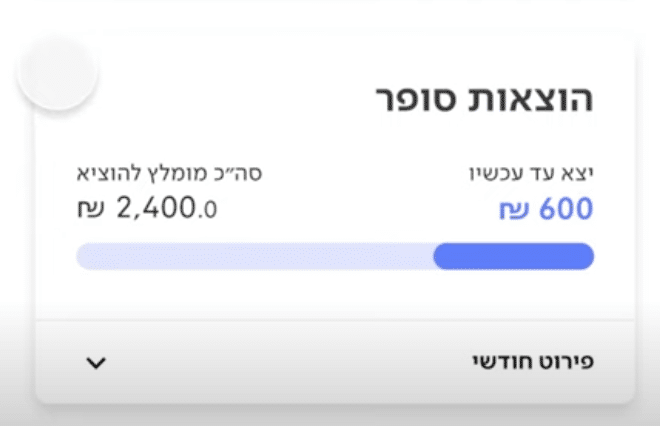

- הוצאות למעקב – הוצאות משתנות שצפויות לרדת לנו במהלך החודש. המספר הזה נקבע על בסיס ממוצע הוצאות של אותן קטגוריות בחודשים קודמים. זה המקום שאפשר יהיה לנסות לחסוך בו. בחודשים מסויימים המספר הזה יהיה גדול יותר מהממוצע, אבל המטרה שלנו כמובן תהיה לשאוף מטה.

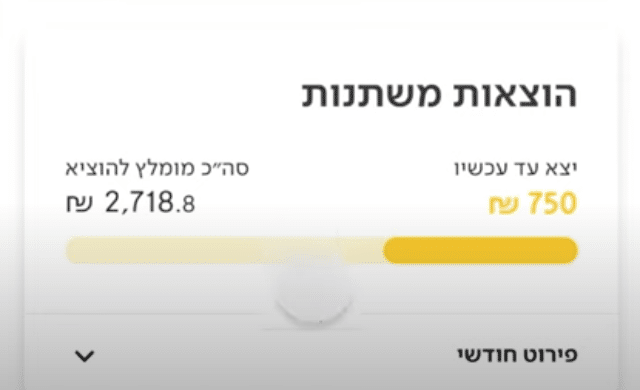

- הוצאות משתנות – הוצאות שאין באמת דרך לצפות אותן מראש. למשל, רופא שיניים, כסף שהעברתי בביט כדי לקנות מתנה ליומולדת של חבר, או תיקון מסך שנשבר לי בטלפון. לא היתה לי שום דרך לתכנן או לדעת על ההוצאות האלה, הן לא קורות כל חודש, הן חד פעמיות, הן נראות קטנות ושוליות, אבל הן שם ויש להן השפעה על התקציב.

אחרי שהמערכת תחסיר מההכנסות את כל ההוצאות הצפויות, ותקח בחשבון את יעד החסכון החודשי, היא תציג את המספר שאותו אפשר יהיה להוציא בשבוע הקרוב. אם נעמוד ביעד השבועי הזה – בסוף החודש – ישאר לנו בכיס יעד החסכון שהגדרנו. כדי לעזור לנו לעמוד ביעד השבועי הזה, רייזאפ שולחת לוואטסאפ עדכונים שלוש פעמים בשבוע – ראשון, שלישי וחמישי. ההודעות מאד מינימליסטיות וברורות – זה סכום הכסף שנשאר להוציא במהלך השבוע. אתם מבינים? אין לא ידעתי, תירוצים לא יעבדו פה.

מה שאני הכי אוהב, זה שאין את ההפרדה הזאת בין הוצאות גדולות להוצאות קטנות. הכל נחשב והכל מחושב. הרי קל לנו לעשות את החסכון בדברים הגדולים, אבל איכשהו על הקטנות, אנחנו נוטים לוותר, מעגלים פינות. וזה הכי מסוכן, כי ההוצאות הקטנות הן אלה שיוצרות את המינוס הגדול. אוטו חדש, טיול לחו״ל, שיפוץ במקלחת, זה קל לראות ולחשב. אבל עוד כוס קפה ועוד לאכול בחוץ ועוד בירה היום בערב, ועוד סרט עם הילדים, זה בדיוק מסוג הדברים שמצטברים וקל לפספס וככה מגיעים בסוף החודש למספר מופרך שבכלל לא היינו מודעים שהוצאנו. עם רייזאפ זה לא קורה. אני במודעות מלאה בכל רגע נתון, ומי שיתמיד, לא רק שיסגור את המינוס, אלא גם יצליח לחסוך ולסיים עם תזרים חיובי.